Obecnie urzędnicy mogą w dość łatwy sposób sposób wykreślić podatnika z rejestru VAT i to nawet bez jego wiedzy. Tymczasem przyjęcie faktury VAT od kontrahenta, który nie był nigdy czynnym podatnikiem lub już nim nie jest, grozi dość poważnymi konsekwencjami. W tym przypadku z pomocą przychodzą bazy VIES i NIP.

Dlaczego warto weryfikować kontrahentów?

Warto pamiętać o tym, że dokonanie transakcji objętej podatkiem VAT z podmiotem, który nie jest czynnym podatnikiem, bo np. został wykreślony z rejestru, a jeszcze o tym nie wie i wystawia faktury, może zostać uznane przez urząd skarbowy za próbę wyłudzenia podatku VAT. Dotyczy to też transakcji wewnątrz UE, gdy podmiot nie jest podatnikiem VAT-UE lub posługuje się błędnym numerem NIP czy VAT-UE. Dlatego zawsze powinno się sprawdzać cy faktury kosztowe pochodzą od osób, które figurują w rejestrze czynnych podatników VAT.

Okazuje się bowiem, że organy podatkowe wcale nie mają obowiązku informowania podatnika o odebraniu mu statusu podatnika VAT. Tymczasem nieświadomy tego faktu przedsiębiorca może wystawić fakturę VAT swojemu kontrahentowi, a ten gdy zaksięguję fakturę i odliczy od niej VAT musi liczyć się z poważnymi konsekwencjami. Nie można bowiem odliczyć VAT od nieistniejącego podatnika. Trzeba więc mieć na uwadze fakt, że istnieją bazy VIES i NIP, gdzie można dokonać weryfikacji kontrahentów.

W przypadku gdy jeden podmiot dokona zakupu od kontrahenta, który nie jest czynnym podatnikiem VAT i będzie chciał odliczyć podatek, US może zakwestionować jego prawo do tego, a niekiedy nawet nałożyć sankcję z tytułu nieuprawnionego zawyżenia podatku do doliczenia.

Wykreślanie podatnika – na czym polega?

Zgodnie z art. 9 i 9a ustawy o VAT jest wiele przesłanek do wykreślenia podmiotu z rejestru podatników VAT. Wykreślane są m.in. podmioty, które nie istnieją bądź w zgłoszeniu rejestracyjnym podały nieprawidłowe dane. Wykreśleniu z rejestru VAT podlegają ponadto podmioty, które przez okres 6 miesięcy nie złożyły deklaracji VAT mimo że mają taki obowiązek. Niekiedy przyczyną wykreślenia jest wystawienie faktur czy faktur korygujących, które dokumentują czynności fikcyjne. Wyjątkiem są pomyłki.

Okazuje się jednak, że wykreślenie może dotknąć uczciwych podatników, którzy przez okres 6 miesięcy złożyli deklaracje zerowe, a więc nie zarejestrowali obrotu. Wykreślenia można w tym przypadku uniknąć, odpowiednio uzasadniając taką sytuację. Jeszcze inną przesłanką do wykreślenia z rejestru VAT podatnika jest brak możliwości skontaktowania się z nim. Czasem wynika to z bardo błahych powodów np. gdy podatnik zmieni numer telefonu i nie zgłosi tego faktu w odpowiednim urzędzie.

Oprócz tego powodem wykreślenia jest zawsze zawieszenie działalności na okres dłuższy niż 6 miesięcy. Po ewentualnym jej wznowieniu należy ponownie zarejestrować się jako podatnik VAT.

Jak weryfikować kontrahentów?

Warto pamiętać o tym, że to na podatniku spoczywa obowiązek sprawdzania i weryfikowania swoich kontrahentów. Zgodnie z ustawą o VAT podatnik powinien szczegółowo weryfikować kontrahentów, jeśli pojawiają się okoliczności budzące wątpliwość z uwagi na ich nietypowość. Szczególną ostrożność należy zachować w stosunku do podmiotów, których działalność zarejestrowana jest w miejscu, gdzie nie ma oznak prowadzenia działalności mimo jej sporej skali czy nie ma tam odpowiedniego zaplecza technologicznego. Podejrzane powinny być również niemające ekonomicznego uzasadnienia częste zmiany dostawców cy odbiorców w łańcuchu dostaw oraz niechęć do zawierania długotrwałych współpracy handlowych. Niepokój w przedsiębiorcach powinny ponadto wzbudzić krótkie terminy płatności, oczywiście biorąc pod uwagę skalę transakcji, a także szybkość realizowania dostaw z pominięciem magazynu.

Jednocześnie z uwagi na znaczny zakres i niedostępność danych, jakie należałoby posiadać przed podjęciem bezpiecznej transakcji, podatnicy nie mogą samodzielnie zweryfikować wszystkich przesłanek. Nie zwalnia ich to jednak z odpowiedzialności. Przyjęcie faktury, która wystawiona została w celu wyłudzenia podatku grozi karami finansowymi czy utratą statusu podatnika VAT. Dzisiaj za sprawą działającego systemu kontroli podatników z pomocą Jednolitych Plików Kontrolnych urząd skarbowy może wykrywać bez problemu takie transakcje i na tej podstawie kontrolować podatników.

Czym są bazy VIES i NIP?

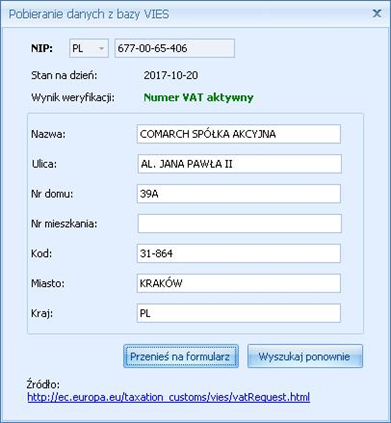

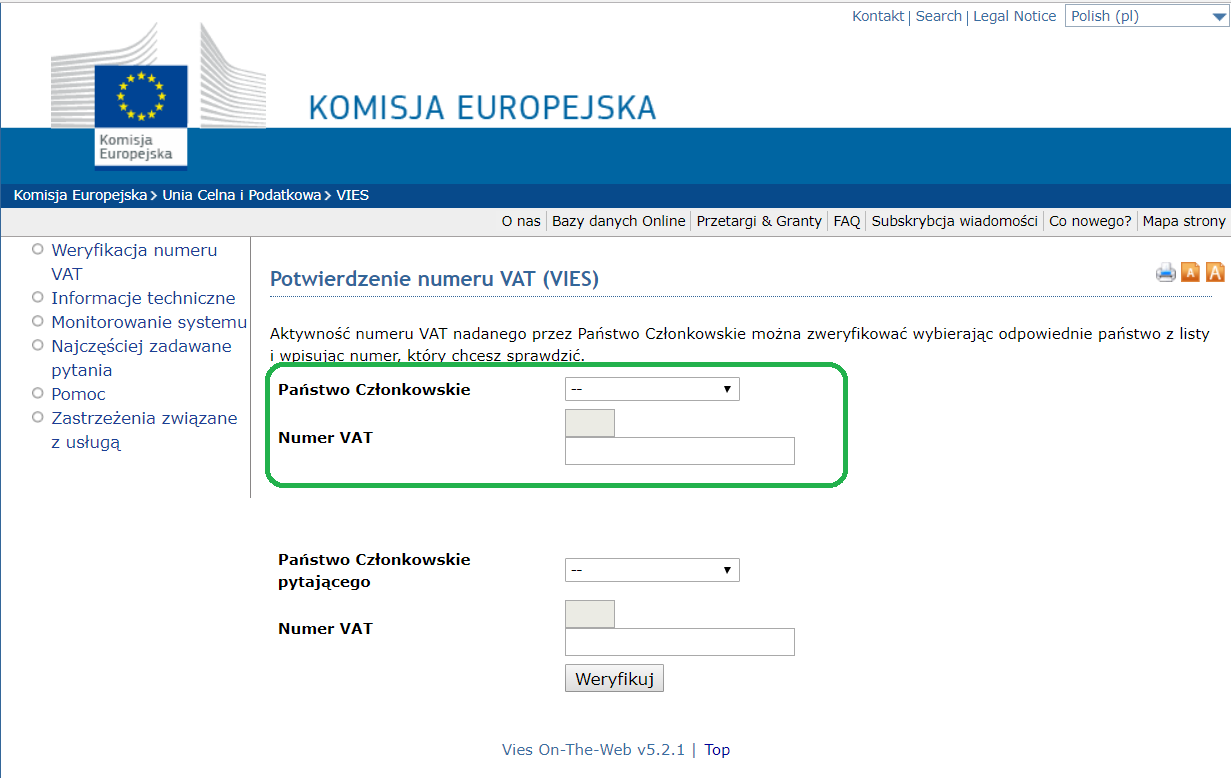

Pewnym rozwiązaniem są w tej sytuacji bazy VIES i NIP. Resort finansów udostępnił portal, który pozwala na weryfikowanie kontrahentów na podstawie numeru NIP. Można za jego pomocą sprawdzić status podatnika, a otrzymaną informację wydrukować i zachować na wypadek kontroli. To rozwiązanie o wiele wygodniejsze niż osobisty kontakt z urzędem skarbowym i uzyskanie stosowanego zaświadczenia. Nie wymaga bowiem nawet wychodzenia z biura. W przypadku transakcji wewnątrz Unii Europejskich status podmiotu sprawdzić można z kolei w bazie VIES, która jest udostępniona przez Komisję Europejską. Tutaj należy podać jedynie numer VAT-UE podatnika.

Bazy VIES i NIP są obecnie wykorzystywane przez coraz większą liczbę przedsiębiorców, ale nie są jedyną opcją w tej sytuacji. Coraz większą popularnością cieszą się bowiem rozwiązania w postaci systemów księgowo-finansowych, które posiadają wbudowaną funkcjonalność do sprawdzania statusu kontrahenta w bazach VIES i NIP.

Sprawdzenie kontrahenta w bazie VIES ma również znaczenie z uwagi na to, że fakt czy nabywca jest podatnikiem VAT decyduje o tym, w jakim kraju oraz według jakiej stawki będzie płacony podatek od wartości dodanej. To konsekwencja określenia miejsca powstawania obowiązku podatkowego. Poza tym poprawny NIP pozwala na prawidłowe wypełnienie informacji podsumowującej VAT-UE i należy do czynników uprawniających do zastosowania stawki 0% w przypadku dostawy wewnątrz UE. Na tej podstawie każde państwo członkowskie jest zobowiązane do udostępniania innym krajom UE krajowej bazy podatników zarejestrowanych dla handlu wewnątrzwspólnotowego. W bazie VIES znajdują się dane podatników posiadających numer VAT UE.

Zobacz także:

Deklaracja PIT jest jednym z najważniejszych dokumentów w funkcjonowaniu każdego przedsiębiorstwa. Termin jego złożenia jest sztywno ustalony, a każde opóźnienie może wiązać się z karami. Co...

Czym właściwie jest remanent ? Jest to nic innego, jak spis faktycznego stanu produktów, półproduktów, materiałów gotowych lub surowych a także braków lub odpadów posiadanych przez przedsiębiorstwo....

Projekt „Mała firma – mały ZUS” zakłada, że przedsiębiorcy, o przychodach nie przekraczających ok. 60 tysięcy złotych rocznie, będą płacić obniżone składki na ubezpieczenia społeczne. Ustawa wiąże si...